本文来源于:联合资信 公用事业二部

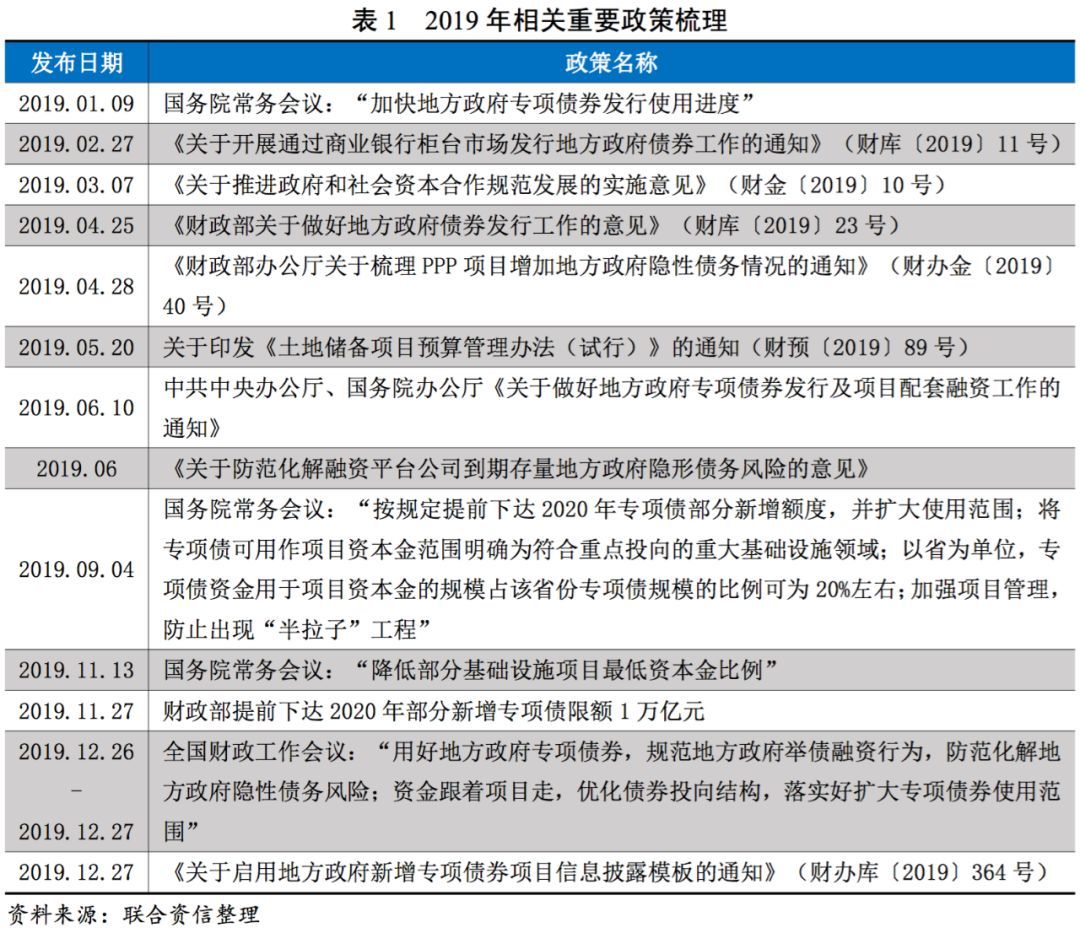

一、2019年主要政策举措

2019年地方政府债务管理在继续落实43号文基础上,坚持“疏堵结合”“规范管理”的原则,在严控地方政府债务风险的基础上,强化地方政府债券逆周期调节功能,发挥地方政府债券资金对经济发展的重要作用。

2019年,面对国内外复杂的政治经济环境及经济下行压力加大的背景,我国地方政府债务管理在继续落实国发〔2014〕43号文的基础上,坚持“疏堵结合”,把“开大前门”和“严堵后门”协调起来,按照坚定、可控、有序、适度要求,进一步健全地方政府举债融资机制,推进地方政府债券管理改革。在严控地方政府隐性债务、坚决遏制隐性债务增量的同时,加大逆周期调节力度,在较大幅度增加地方政府债券规模的基础上,加强宏观政策协调配合,保持市场流动性合理充裕,做好政府债券发行及项目配套融资工作,促进宏观经济良性循环及高质量发展。主要政策举措涉及以下几个方面:

一是增加地方政府债券发行额度,发挥地方政府债券资金对补短板、稳投资、扩内需的重要作用,依法合规推进政策支持的重大项目建设,保障项目合理融资需求。

二是继续提前下达债务限额并督促使用。财政部自2018年起连续两年提前下达下一年度新增债务限额,同时,国务院及财政部要求各地加快地方政府债券发行使用进度,有助于在分摊市场资金供给压力的基础上尽快扩大有效投资,并降低地方政府融资成本。

三是积极完善地方政府债券市场化发行机制。发行渠道方面,财政部放开地方政府债券在商业银行柜台市场发行,有利于促进地方政府债券投资主体多元化、提高政府债券的流动性。债券期限方面,不再对政府债期限结构进行约束,合理提高长期专项债券期限比例,专项债券期限原则上与项目期限相匹配,并统筹考虑投资者需求、到期债务分布等因素科学确定;信息透明及市场化定价方面,进一步加大地方政府债券信息公开力度,支持市场机构独立评级,根据政府债务实际风险水平,合理形成市场化的信用利差。

四是拓宽地方政府债券使用范围。财政部要求依法合规推进重点项目融资,保障必要在建项目后续融资,允许将专项债券资金作为符合条件的重大项目资本金,有助于逆周期拉动基建投资,增加有效投资、优化经济结构,保持经济持续健康发展。

五是在开大开好“前门”的同时,继续施策合理控制地方政府债务规模,堵住违规融资供需两侧的偏门,严控政府隐性债务并做好风险防范及化解,杜绝泛化滥用、超出财政承受能力立项以及变相举债等问题,坚持举债要同偿债能力相匹配,对举借隐性债务上新项目、铺新摊子的要坚决问责、终身问责、倒查责任。

二、2019年地方政府债券市场回顾

1.发行概况

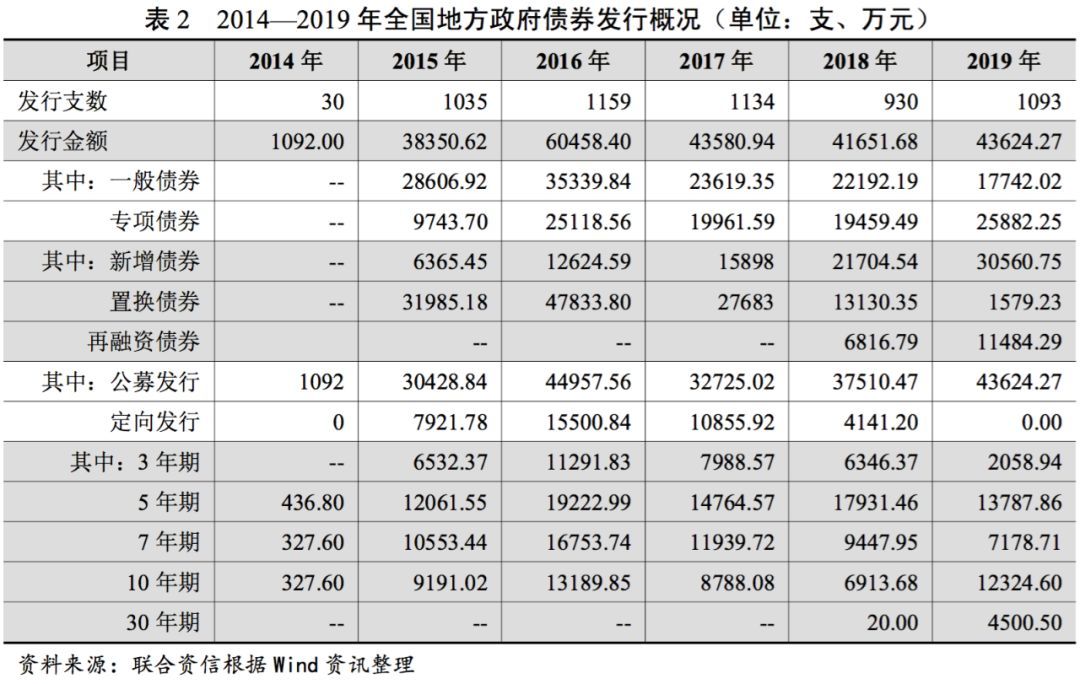

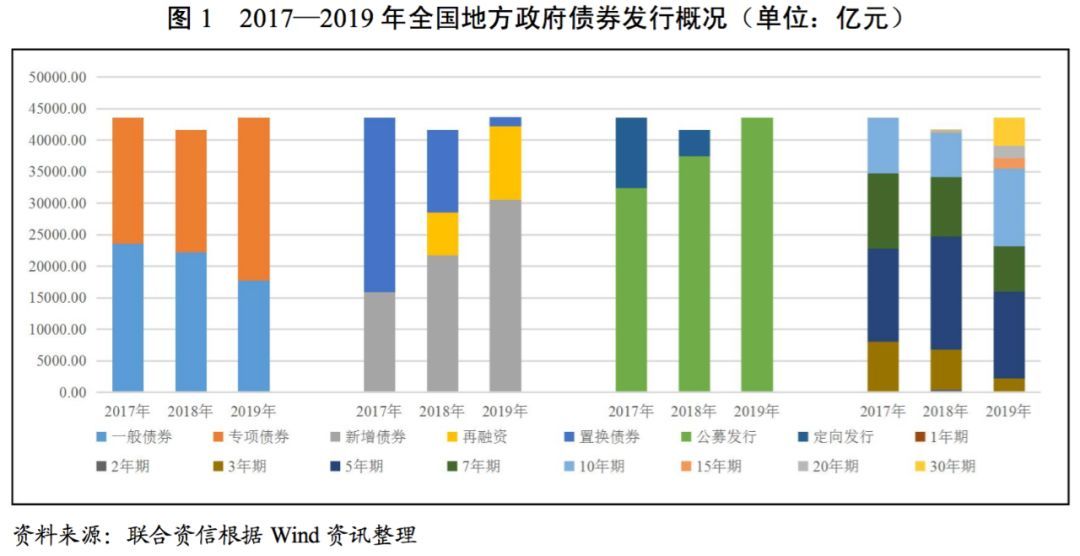

发行节奏加快,发行规模增长,新增债券占比稳步提升,发行期限多样且呈长期化趋势,专项债券扩容明显。

2019年,地方政府债券发行规模扩容,发行数量同比增加163支至1093支,发行规模同比增长4.74%至4.36万亿元。从债券品种上看,政策对专项债券发行的支持作用逐步显现,专项债券成为主要的发行品种,一般债券和专项债券发行规模占比分别为40.67%和59.33%。按用途划分,新增债券发行规模占70.05%,再融资债券占26.33%,置换债券占3.62%。2019年我国新增地方债限额3.08万亿元,实际发行量占限额比重为99.22%,新增限额基本使用完毕。2019年仍有少量置换债券发行,主要来自贵州、湖南、云南、甘肃等省份。2019年,地方政府债券到期金额1.32万亿元,通过再融资方式偿还87.32%,财政资金等偿还12.68%。2019年,地方政府债券均采用公募方式发行,债项信用等级均为AAA。

发行期限方面,地方政府债券发行仍以5年期、7年期和10年期为主,2019年发行规模占比分别为31.61%、16.46%和28.25%,其中10年期占比同比上升11.65个百分点。同期,30年期债券规模占当年发行规模的10.32%,同比提高10.27个百分点,2019年无一年期及以下政府债发行,发行期限长期化趋势明显,有利于缓解地方政府偿债压力、满足项目收益与偿债相匹配的原则。2019年,地方政府债券平均发行期限10.3年(2018年为6.1年)。从条款设置来看,2019年共发行附设赎回权或提前偿还条款的地方政府债42支,同比增加38支。10年期及以上地方政府债付息频率为每年2次,10年期以下为每年1次。

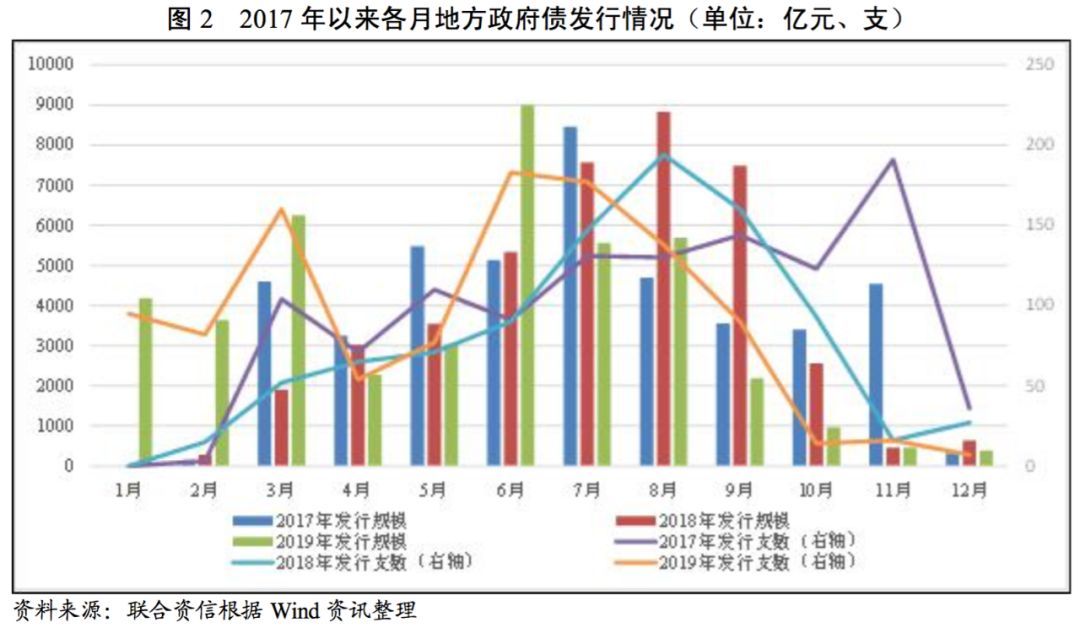

从发行节奏看,2019年,地方政府债发行高峰整体提前,2019年6月单月发行规模接近9000亿元、发行支数183支;四个季度发行规模占比分别为32.24%、32.79%、30.83%和4.13%。2018年底,全国人大常委会授权国务院提前下达2019年地方政府新增债务限额,受此影响,2019年一季度发行规模占比同比提高26.97个百分点。在财政部“要求9月底前完成全年新增债券发行”的指导意见影响之下,截至2019年9月底,地方政府债累计发行41821.91亿元,占全年发行规模的95.87%。

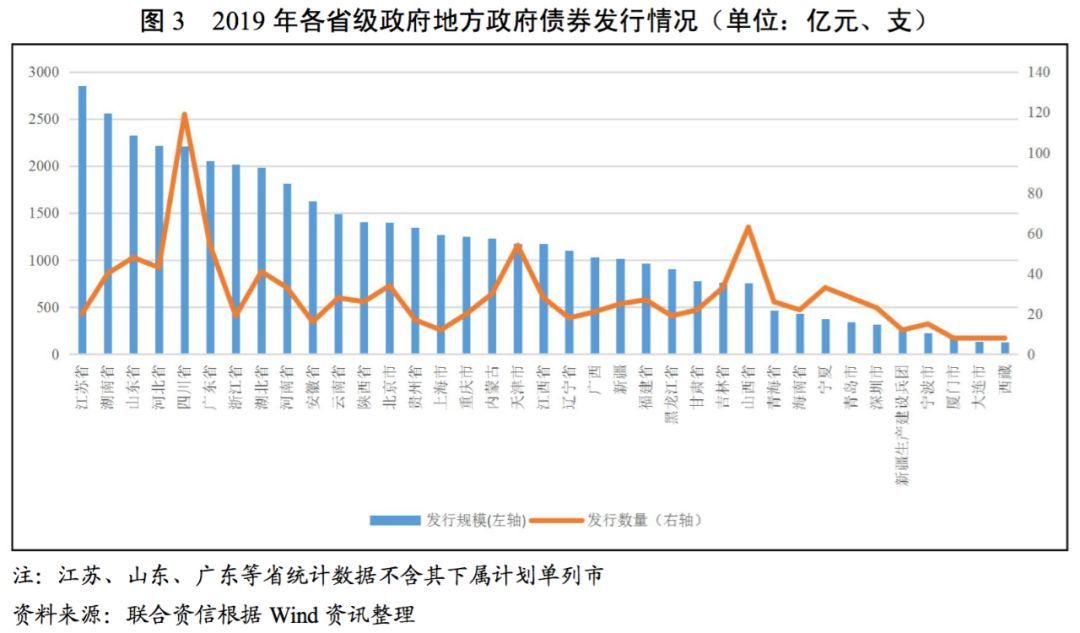

从发行主体看,2019年,全国31个省级行政区、5个计划单列市和新疆生产建设兵团均有地方政府债券发行。江苏、湖南、山东、河北、四川是发行总额排名前五的省份,2019年发行总量均超过2200亿元;5个计划单列市、宁夏、新疆生产建设兵团和西藏发行规模较小,2019年发行总量均低于400亿元。从发行支数来看,地方政府债发行支数和发行规模匹配度一般,四川省发行119支,远超全国平均水平(37支);厦门市、大连市和西藏发行支数最少,均为8支。

2.利率利差分析

受地方政府债配置需求提升及窗口指导影响,地方政府债发行利差处于相对平稳低位,发行利率主要受资金面影响,地方政府债定价的市场化程度仍待提升。

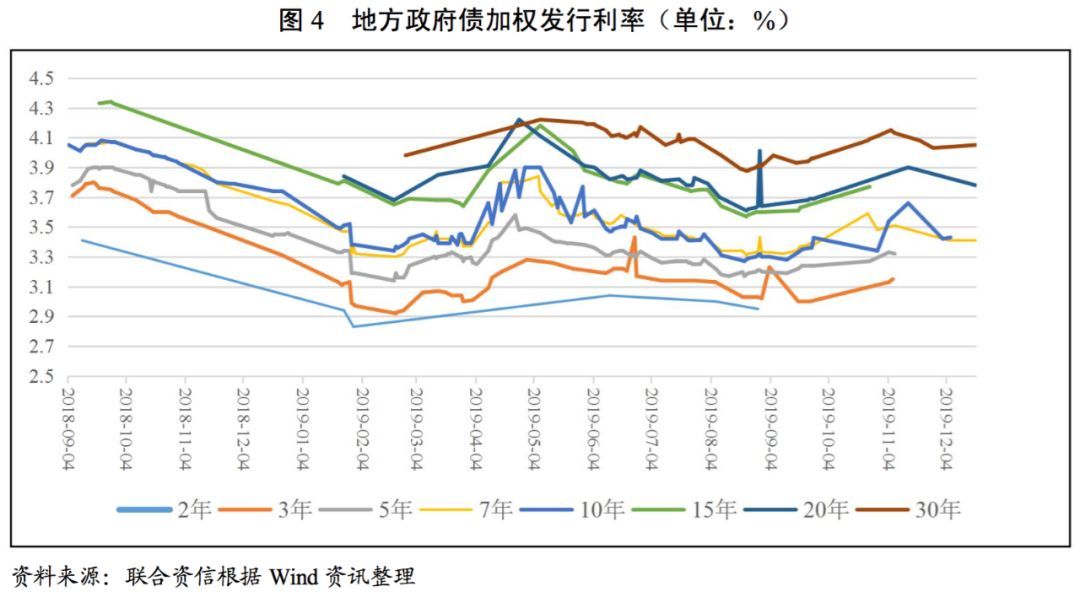

据悉,为引导地方政府债发行认购并提高债券流动性,2018年三季度,主管部门对地方政府债发行利率进行窗口指导,要求其需在同期限国债利率的基础上至少上浮40BP。但随着2019年地方政府债发行时间提前、投资机构配置需求上升,同时在覆盖机构配置资金占用成本基础上缓解地方债对国债的挤压效益、反映区域发行差异,地方政府债发行窗口指导利差下限由上浮40BP调整为25BP,意在防止市场过热。

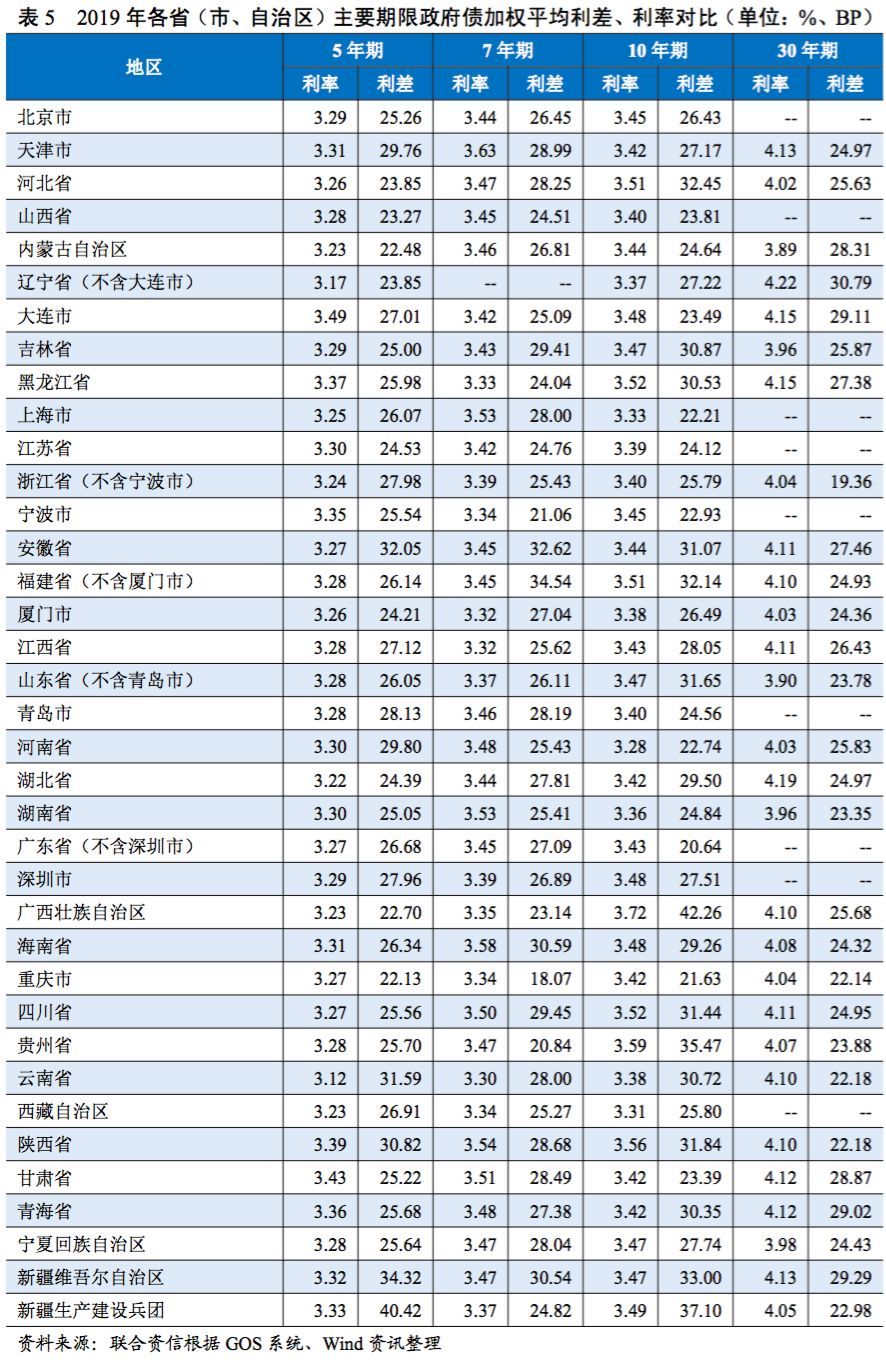

发行利率方面,2019年地方政府债发行利率较上年明显下行,年内总体在低位小幅波动。2019年,地方政府债券平均发行利率3.47%,较上年下降0.42个百分点,其中一般债券3.53%(2018年3.89%),专项债券3.43%(2018年3.9%),专项债券利率下降明显,发行利率区间为2.83~4.28%。由于全部为公募发行,地方债发行利率主要受到市场资金面的影响,在一、三季度处于低位,二、四季度有所抬升。分期限看,地方债整体发行利率呈期限越长利率越高的趋势,但7年期与10年期、15年期与20年期政府债发行利率差异不大。分品种看,同一发行主体、同期限不同品种地方债发行利率差异不大,一般债券、专项债券利率水平基本一致,但专项债和一般债在还款来源、资金用途方面有所不同。分区域看,各省级政府在同一天发行的同期限政府债券发行利率略有差异,区域分化不明显。总体看,上述品种、区域、债券还款来源等因素在地方债定价中尚未体现,政府债在市场化定价方面仍有待提升。

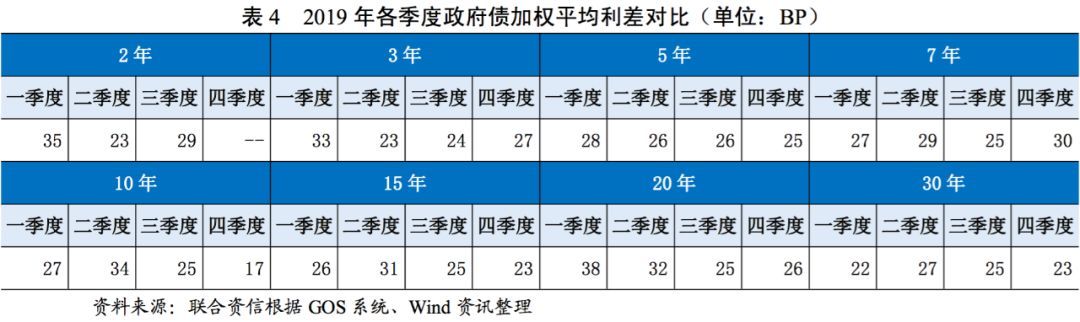

发行利差方面,2019年地方政府债发行利差处于相对平稳低位,各个期限品种之间差异不大。分主体看,新疆、广西、贵州等地区部分期限发行利差较高。

3.项目收益与融资自求平衡的地方政府专项债券发行概况

棚改专项债、土储专项债为主要的地方政府项目收益专项债品种,项目收益来源较为丰富,根据各省级政府提供预测,项目预期收益均可覆盖所使用专项债券本息。

自2017年财政部发文鼓励发行地方政府土地储备专项债券(以下简称“土储专项债”)、地方政府棚户区改造专项债券(以下简称“棚改专项债”)等项目收益与融资自求平衡的地方政府专项债券(以下简称“项目收益专项债”)以来,立足我国国情、从我国实际出发的地方政府项目收益专项债发行扩容且品种不断创新,除土地储备、棚户区改造、收费公路外,用于轨道交通、教育、乡村振兴、水务、医疗、生态保护等领域项目收益专项债券品种相继涌现。2019年,全国共发行项目收益专项债2.13万亿元,同比增长105.18%,品种以棚改专项债(占33.70%)和土储专项债(占31.79%)为主,另外还包括收费公路专项债(占7.17%)、基础设施专项债(占3.35%)、生态保护专项债(占1.85%)、水务专项债(占1.71%)等。分区域看,江苏省、广东省、山东省发行规模最大,贵州省、西藏自治区发行规模较小。

从主要项目收益专项债品种来看,2019年,全国共34个省级政府(含计划单列市)发行棚改专项债,发行规模合计7172.12亿元(同比增长131.22%),期限以5年期(占34.81%)、7年期(占32.04%)和10年期(占25.41%)为主。山东省、安徽省、北京市、浙江省和河南省为棚改专项债发行规模最大的5个省市,2019年发行规模均超过400亿元。

同年,全国33个省级政府(含计划单列市)发行了土储专项债,规模合计6765.28亿元(同比增长14.81%),以5年期(占67.16%)、3年期(占23.88%)为主。全国土储专项债发行规模最大的5个省市分别为广东省、上海市、江苏省、重庆市和浙江省,2019年发行规模均超过370亿元。

收费公路专项债方面,2019年,全国22个省级政府发行规模合计1525.51亿元(同比增长103.51%),期限以10年期(占38.00%)和15年期(占28.00%)为主,另外还包括3年期(占2.00%)、5年期(占8.00%)、7年期(占12.00%)、20年期(占6.00%)和30年期(占6.00%),期限长于其他两种类型,系与收费公路建设时间长的特点相匹配。全国收费公路专项债发行规模最大的5个省份分别为浙江省、江西省、陕西省、甘肃省和内蒙古自治区,2019年发行规模均超过120亿元。

募投项目方面,因专项债券必须用于有一定收益的重大项目,目前投资方向主要涉及土储、棚改、收费公路、基建、生态保护、教育、医疗卫生等领域,由省级政府代为发行,用于省本级项目或转贷市县项目使用。单支项目收益专项债募集资金可用于单个项目,也可多个项目集合发行。通常而言,项目收益专项债所对应募投项目的资金来源以“资本金+专项债”“资本金+专项债+市场化融资”为主。2019年6月中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》后,专项债券可作为符合条件的重大项目一定比例的项目资本金,有利于满足重大项目资金需求,推动项目建设。

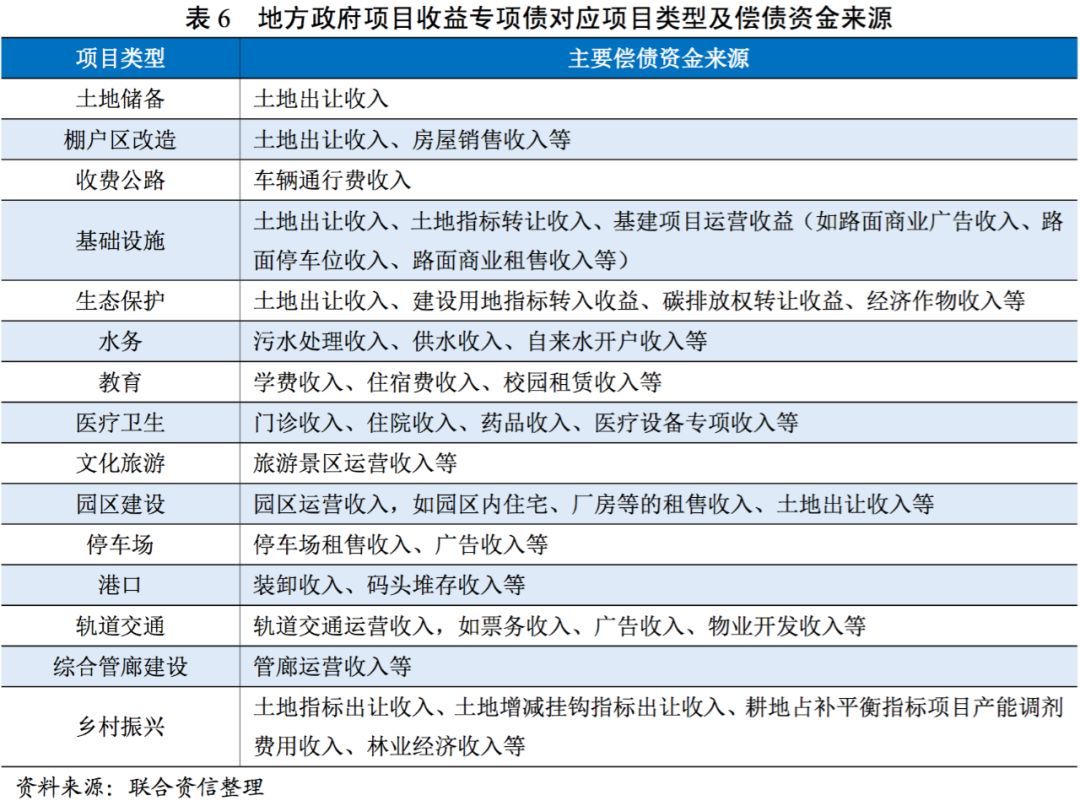

偿债资金来源方面,根据财预〔2017〕89号文,地方政府按照本地区政府性基金收入项目分类发行专项债券,着力发展实现项目收益与融资自求平衡的专项债券品种,分类发行专项债券建设的项目,应当能够产生持续稳定的反映为政府性基金收入或专项收入的现金流收入,且现金流收入应当能够完全覆盖专项债券还本付息的规模(组合使用专项债券及市场化融资的,项目预期收益需能覆盖专项债券及市场化融资本息)。我国地方政府政府性基金收入主要由国有土地使用权出让收入、车辆通行费收入、彩票公益金收入、城市基础设施配套费收入、国家重大水利工程建设基金收入、污水处理费收入等构成。因此,项目收益专项债偿债资金来源主要由纳入政府性基金预算的土地出让收入、车辆通行费收入等及项目专项收入构成。目前发行的项目收益专项债主要偿债来源如下表所示。

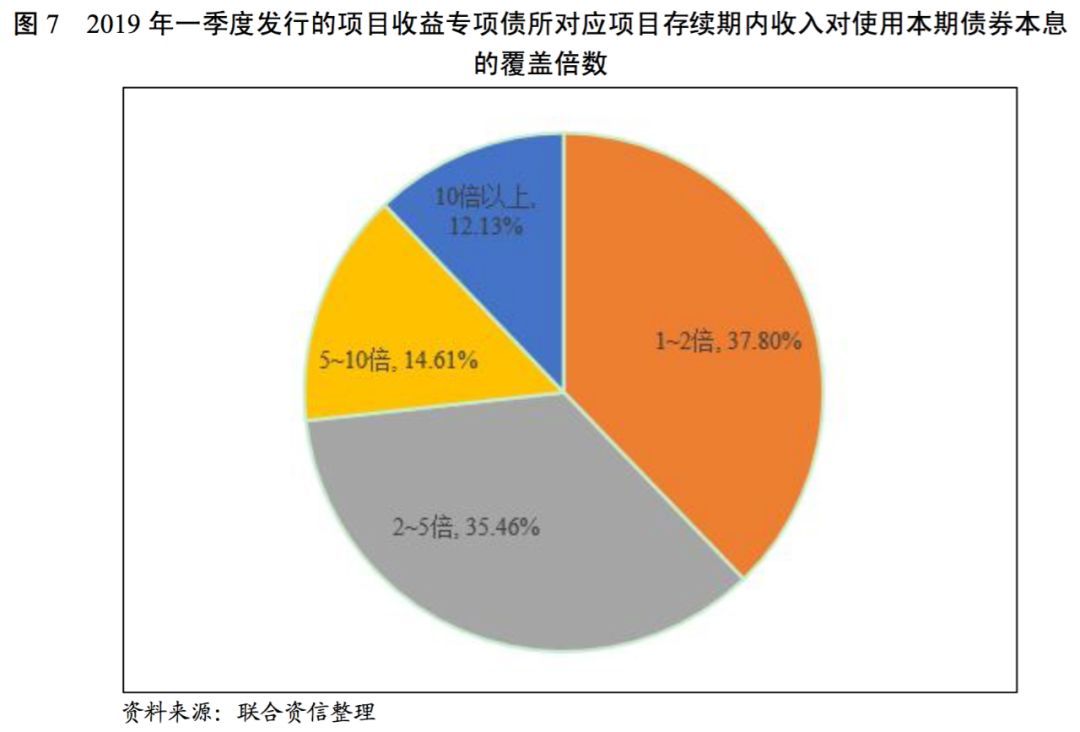

通过整理2019年一季度发行且详细披露《项目收益与融资自求平衡评价报告》的211支项目收益专项债及相关2225个募投项目资料发现,不同机构在分析评价募投项目偿债能力时主要计算三种覆盖倍数,分别为债券存续期内总收入对使用本期债券资金部分本息的覆盖倍数、债券存续期内总收入对项目总融资的覆盖倍数以及债券存续期内总收入对项目总投资的覆盖倍数。经统计,债券存续期内募投项目预期总收入均能覆盖其使用本期债券资金部分本息,覆盖倍数主要分布于1~2倍(占比37.80%)以及2~5倍(占比35.46%)之间(见图7),考虑到部分募投项目预期总收入未考虑投资及运营成本,实际覆盖能力弱于指标值。三个覆盖倍数指标中,因考虑全部融资成本,债券存续期内总收入对项目总融资的覆盖倍数以及债券存续期内总收入对项目总投资的覆盖倍数更具参考价值。项目预期收入一般由会计师事务所出具专项/财务评价报告,预测通常以同区域同类型项目运营均价(如同区域相邻地块土地出让价格、房地产销售均价、房屋出租均价等)为基础,并考虑一定的增速(一般以GDP增速为参考)及利用率(如销售进度、出租进度等)进行测算,中介机构对项目预期收入测算情况存在差异,且预期收入实现情况受项目建设及运营情况、区域房地产市场调控等因素影响大,收入实现规模及实现时点具有不确定性。

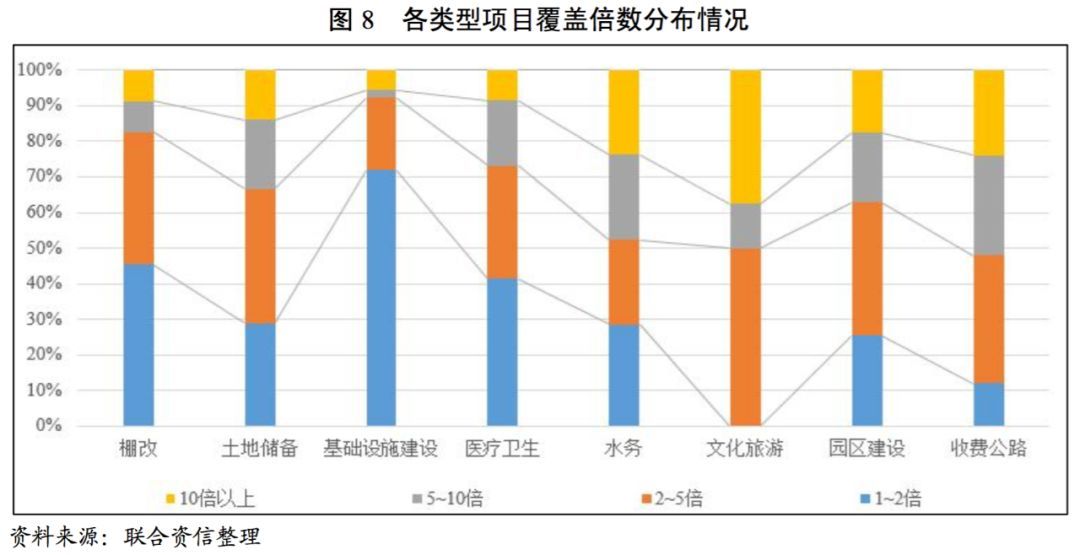

按具体项目类型划分,棚改专项债所对应项目的覆盖倍数主要集中在1~2倍(占45.36%)和2~5倍(占37.25%)。土储专项债中约28.90%的项目覆盖倍数为1~2倍,37.74%的项目的覆盖倍数为2~5倍。基础设施建设项目的覆盖倍数则主要为1~2倍(占71.91%)。医疗卫生项目的覆盖倍数主要分布在1~2倍(占41.46%)和2~5倍(占31.71%)。

4.地方政府债务余额及负担情况分析

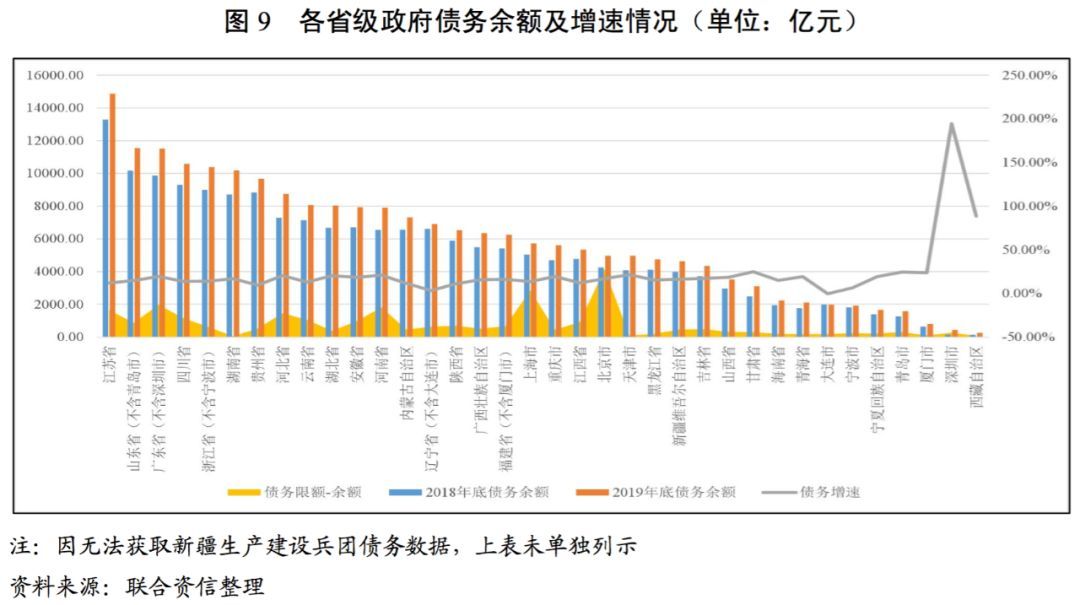

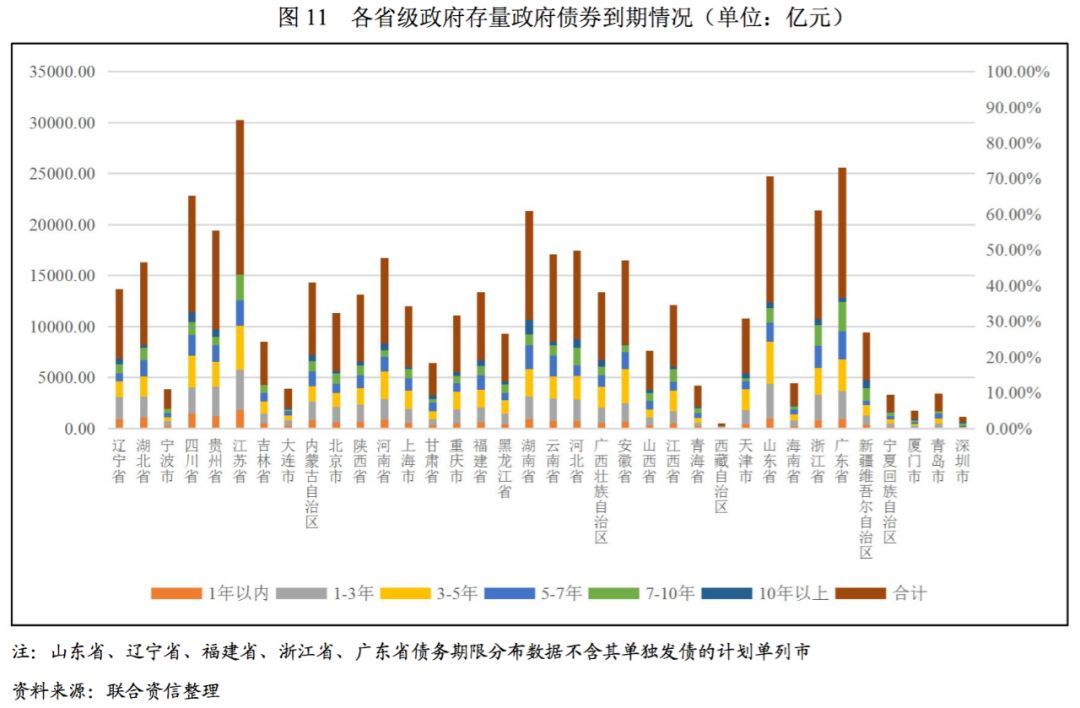

2017―2019年底,全国地方政府债务余额分别为16.47万亿元、18.39万亿元和21.31万亿元,年均复合增长13.75%,均在全国人大审批的债务限额内。分各地方政府看,江苏省、山东省、广东省、四川省和浙江省仍是地方政府债务规模排名前五的省份,湖南省2019年债务上升较快,超过贵州省位列第六位,债务规模排名前六位的省级政府2019年底债务规模均超过1万亿元。西藏自治区、宁夏回族自治区及5个计划单列市债务规模较小,2019年底债务规模均小于2000亿元。从增速看,2019年地方政府债务规模上升较快的区域包括深圳市、西藏自治区、甘肃省、青岛市、厦门市等,深圳市、西藏自治区等增速快或受其债务基数较小影响,剔除基数因素,河南省、湖北省、河北省等债务增速偏快。从债务余额与限额差异看,2019年底举债空间较大的地区包括北京市、上海市、广东省、河南省等,空间较小的区域为湖南省、天津市、黑龙江省等。

分品种看,2019年底,一般债务占债务余额比重较高的地区包括西藏自治区、青海省、内蒙古自治区、黑龙江省,占比均超过75%,一般债务比重较低的地区包括深圳市、天津市、北京市等。

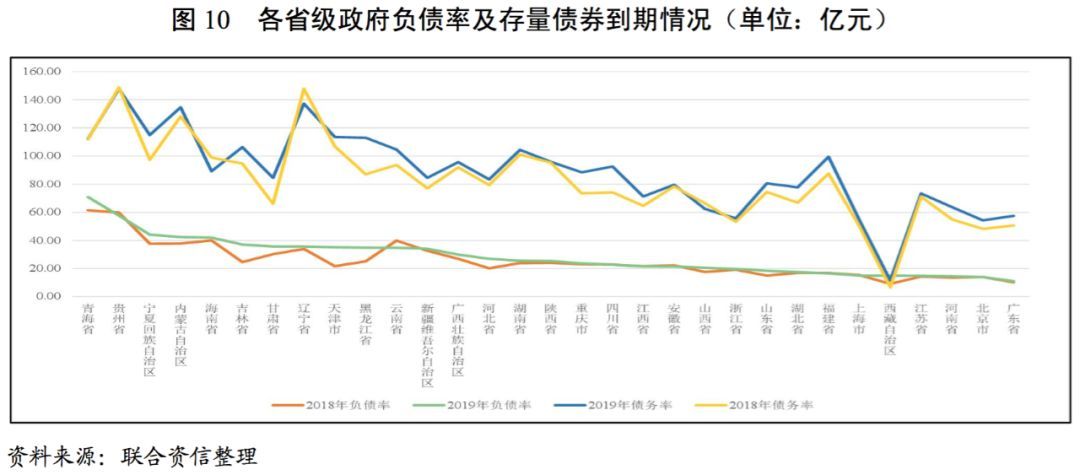

地方政府负债率(地方政府债务余额/GDP*100%)方面,2019年底负债率最高的地方政府为青海省(70.88%),其次为贵州省、宁夏自治区、内蒙古自治区和海南省,均超过40%;负债率最低的区域为深圳市、广东省等。

地方政府债务率(地方政府债务余额/(一般公共预算收入+政府性基金收入+上级补助收入)*100%)方面,2019年底债务率最高的地方政府为贵州省,其次为辽宁省、内蒙古自治区、宁夏自治区,债务率最低的为西藏自治区、北京市、上海市。

存量政府债券到期分布方面,截至2020年2月28日,深圳市、青海省、新疆自治区、山西省存量政府债券中长期限债券比重较高,5年及以上到期债券占比超过50%。贵州省、辽宁省、湖北省1年内到期的政府债券占比较高。

三、2020年地方政府债券展望

预计2020年地方政府债券发行节奏进一步提前,发行规模同比增长,资金投向有所调整,民生基建领域投资加码,土储类规模收窄;债券品种有望进一步创新,专项债比重或将进一步上升。随着信息透明度的提升及信用评级的规范指导,政府债券发行市场化程度将进一步加强。

发行规模方面,预计2020年地方政府债券总体发行规模较2019年有所上升。新增债券方面,2020年我国预计将维持积极的财政政策,考虑经济下行压力加大及近期新冠肺炎疫情影响,假设赤字率为3%,财政赤字约3.15万亿元,其中三分之一通过发行地方政府一般债券解决(约1.05万亿元),同时假设控制债务风险前提下增加专项债券规模,假设新增专项债券规模约2.5万亿元,则新增债券规模合计约3.55万亿元,同比有所增加;再融资债券方面,2020年到期地方政府债规模约2.04万亿元,假设其中87.32%(2019年比例)仍用续发方式偿还,预计再融资债券规模1.78万亿元;置换债券方面,2019年底,全国非政府债券形式存量政府债务1889亿元,若均采用发行政府债方式进行置换,预计发行置换债券1889亿元。综上,预计2020年地方债总发行规模约5.52万亿元。

发行节奏方面,随着财政部在2019年11月、2020年2月两次提前下达2020年新增地方政府债务限额,2020年地方政府债券发行节奏进一步加快,预计全年发行时间仍集中于前三季度,有利于充分发挥地方政府债券资金在稳投资、扩内需、补短板方面的重要作用。

资金投向方面,2019年9月国常会强调地方政府专项债券资金重点用于交通基础设施、能源、生态环保、民生服务、市政和产业园区基础设施建设领域,不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。加之近期新冠肺炎疫情反映出地方政府在医疗卫生方面的投入短板,预计2020年保障民生基建类地方政府债券规模将扩容,土储相关领域专项债券规模或减少。此外,2020年是三年棚改攻坚计划、三年脱贫攻坚计划的最后一年,存量棚改项目续发及新增棚改项目仍将保持较大的资金需求,预计棚改专项债券在2020年仍有较大规模发行。

利率利差方面,预计2020年政府债利率利差仍保持小幅波动,下行空间压缩,随着政府债定价进一步市场化,区域分化或将加强。

信息透明度方面,预计2020年各省级政府将按财政部要求逐步建立全国统一的地方政府债务信息公开平台,地方政府将对债务限额、余额、债务率、偿债率以及经济财政状况、债券发行、存续期管理等信息进行定期公示,有利于形成地方政府债券统计数据库,促进市场化发行及定价。

信用评级方面,近期发布的《地方政府债券信用评级业务自律规范指引》对地方政府债券信用评级机构及人员管理、信用评级程序及业务规则、信息披露、自律管理等方面做出了具体规定,有利于规范地方政府债券评级业务,提高信用评级的作业质量和市场透明度,促进地方政府债券发行市场化进程。

股票索赔律师

原文链接:2019年地方政府债券回顾及展望